ネットで「早期リタイアシミュレーション」と検索していたら、面白いサイトを見つけた。

FIREとか早期リタイアを考えている人ならご存知だと思うが、

有名な「4%取り崩し理論」のシミュレーションサイトだ。

早期リタイアシミュレーション

この理論を簡単に説明すると、

年間の生活費の25年分の金融資産があれば、

それを取り崩し運用をしていけば、

どんなに若くても平均寿命を超えるまでお金に困る事はない

みたいな話らしい。

例えば年金受給年齢の65歳で、

2千万円の金融資産があり、

毎月の年金不足額が10万円と仮定すると、

4%運用で取り崩して行った場合は、

92歳まで収入を得ることが可能というものだ。

似たようなサイトはたくさんあるのだが、

野村アセットマネジメントが

運営しているサイトなので、

それなりの信憑性はあると考えて良いだろう。

50歳でサイドFIRE、65歳からは公的年金を追加

このサイトの便利なところは、

途中から必要な収入を変更することができる

ことだ。

例えば50歳でサイドFIREを開始して、

65歳までは副業収入と取り崩しで生活をする。

65歳からは、そこに公的年金を追加する

というような試算もすることが出来る。

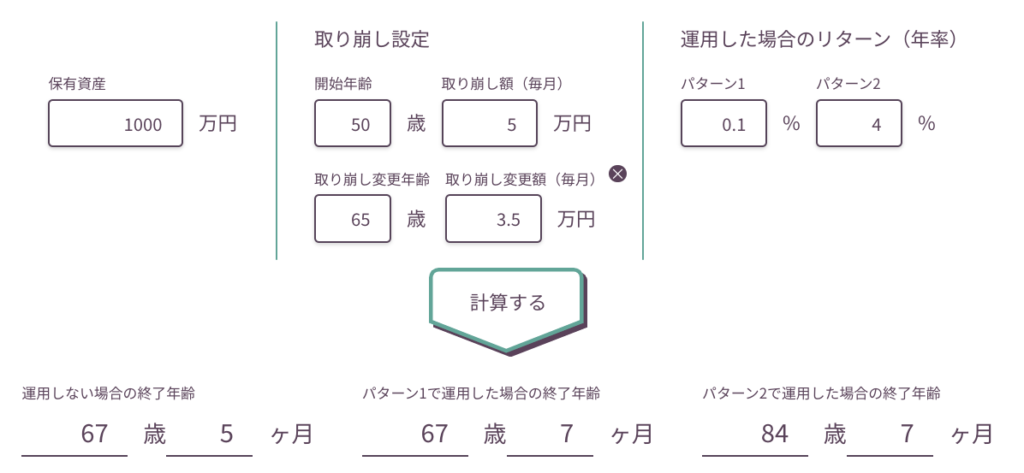

具体的には、50歳で1千万円の資金を確保、

これを取り崩しながらFIREを始めた場合のシミュレーションはこうなる。

手取り15万円でアッパーミドルの生活

私が提唱するローコストライフの考え方では、

単身者で自宅がある場合は月に手取り15万円

収入があればアッパーミドルの生活ができる。

ここにも書いているが、

この考え方は「日本で稼いで、物価の安い海外で使う」という考えがベースにあるので、

これを実現するには、

3大特技を駆使してマイルを稼いだり、

リモートワークで仕事の幅を広げるなど、

いろいろな工夫が必要となる。

私はこれを10年以上実践しており、

さらにコロナの収束と歩調合わせるように、

AI革命が始まったので、

ますます現実性が高まってきたと思っている。

15万のうち10万を副業で稼ぐとすれば、

取り崩しからの補填は5万円となる。

65歳からは最低でも国民年金が6.5万出るが、

この頃からは体力や気力だけではなく、

スキルの衰えもあるだろうから、

副業での収入は5万円に減ると仮定する。

毎月3万5千円の取り崩しで、84歳まで収入を得る

そうすると15万円を確保するためには、

取り崩し収入は3.5万円で良いので、

この数字で計算すると84歳まで収入を得ることができる。

野村アセットマネジメント株式会社の取り崩しシミュレーションで計算した結果を引用

それ以上に生きる人もいるわけなので、

これが完璧だと言い切る事は出来ないが、

現在50歳の平均余命は83歳なので、まあ、

「こんな生活設計も出来るのか!!」

というデータにはなるだろう。

IT系やAI系のスキルを身に付けておけば、

どう転んでも月に10万円以上は可能だから、

色々と試算をしてみるのも面白いと思う。