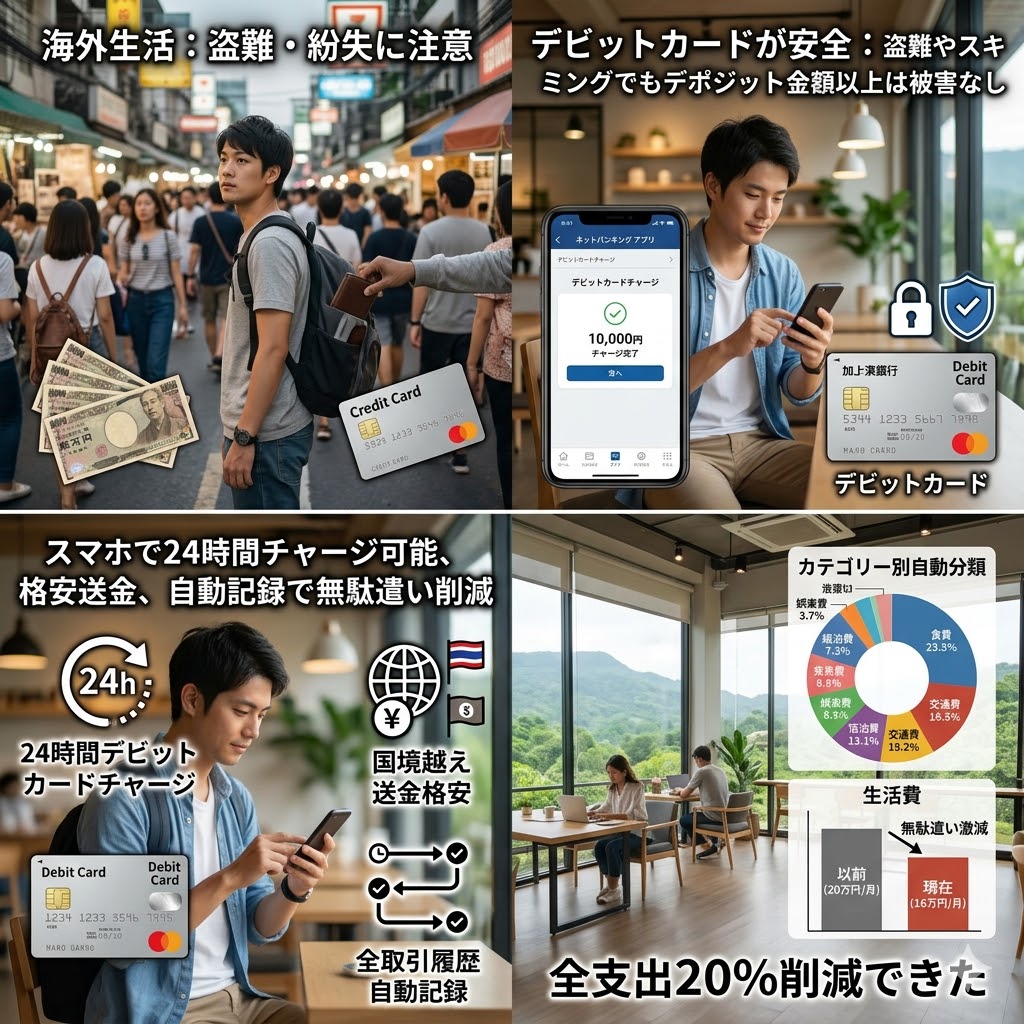

海外で生活している場合、収入の確保だけではなく、財布等の盗難や紛失は充分気をつけなければならない。 そこでオススメなのがデビットカードだ。

クレジットカードの場合は盗難やスキミングのリスクがあるが、デビットカードの場合はデポジットの金額以上の被害が出る事はない。 海外滞在でも、日本のネットバンキングアプリでデビットカードにチャージする事は可能なので、これが最も安全な方法だ。

東南アジアの中でもタイでのキャッシュレスの普及は、日本よりもはるかに進んでいる。 農家のおばあさんが路上で野菜を並べていても、ちゃんとQRコードが貼ってある。 現金での支払いは全くない。 ただ、残念ながら現地のビザを持たない場合は、銀行口座を作ることもできないし、キャッシュレスを利用することも簡単ではない。

デビットカードによるリスク管理の実践

私が海外ノマド生活で愛用しているのは、ソニー銀行のデビットカードだ。 このカードの最大の利点は、必要な分だけを事前にチャージできることだろう。 例えば、1日の生活費を5,000円と決めたら、その分だけを朝にチャージする。 万が一スキミングされても、被害は最大5,000円で済む。

さらに、ソニー銀行は10通貨に対応しており、タイバーツやマレーシアリンギットなども事前に両替してチャージできる。 為替手数料も格安で、ATM手数料も月に一定回数まで無料だ。 複数のデビットカードを用意し、用途別に使い分けることで、さらにリスクを分散できる。 メインカード、予備カード、緊急用カードと3枚体制にしておけば、どんなトラブルにも対応できる。

スマホ完結の資金管理システム

東南アジアでの生活では、スマートフォンが財布代わりになる。 日本のネットバンキングアプリを使えば、24時間いつでもデビットカードへのチャージが可能だ。 私の場合、毎朝起きたらまずアプリを開き、その日の予定に応じて必要額をチャージする習慣をつけている。

また、Wiseのようなマルチカレンシー口座も併用している。 これを使えば、複数の通貨を一つのアプリで管理でき、国境を越えた送金も格安で行える。 タイからマレーシアに移動する際も、アプリ上で通貨を切り替えるだけで済む。 現地ATMでの現金引き出しも、実勢レートに近い有利な条件で行える。

収支の見える化がもたらす安心感

デジタル決済の最大のメリットは、すべての取引履歴が自動的に記録されることだ。 私は毎晩、その日の支出をアプリで確認する。 食費、交通費、娯楽費といったカテゴリー別に自動分類されるため、どこにお金を使いすぎているかが一目瞭然だ。

月末には、エクセルにデータをエクスポートして詳細な分析を行う。 例えば、「今月はカフェ代が先月より30%増えた」といった気づきが得られる。 この見える化により、無駄遣いが激減し、結果として生活費を20%削減することができた。 紙の家計簿をつけていた時代と比べ、圧倒的に楽で正確な管理が可能になった。

現地キャッシュレスとの賢い連携

タイでは観光客でも使える「TrueMoney」というプリペイド式の電子マネーがある。セブンイレブンで購入でき、QRコード決済に対応している。私はこれを少額決済用として活用している。屋台での食事や、バイクタクシーの支払いなど、日常的な小額支払いはこれで済ませる。

一方、ホテルや高額な買い物には日本のデビットカードを使う。この使い分けにより、為替手数料を最小限に抑えつつ、現地の便利なキャッシュレスシステムも活用できる。また、現地の電子マネーは匿名性が高いため、プライバシー保護の観点からも有効だ。

セミリタイア生活の質を高める資金管理

このようなデジタル化された資金管理により、お金に関するストレスから解放された。以前は「今月あといくら使えるか」という不安が常にあったが、今はアプリを開けば瞬時に把握できる。この安心感は、セミリタイア生活の質を大きく向上させている。

また、支出データの蓄積により、将来の生活設計も立てやすくなった。「バンコクでの生活費は月10万円」「チェンマイなら月7万円」といった具体的な数字が手元にあるため、次の滞在先を決める際の判断材料になる。さらに、投資に回せる余剰資金も明確になり、資産形成も計画的に進められるようになった。

東南アジアのキャッシュレス化の波に乗ることで、現金を持ち歩くリスクから解放され、より自由で安全な海外生活が実現できる。デジタル技術を味方につけることが、持続可能なセミリタイア生活の鍵となるのだ。