FIREとかアーリーリタイアに興味のある人は、誰でも4%ルールを聞いたことがあるだろう。

4%ルールの誤解

年間の生活費(年間支出)の25倍の運用資産があれば、あとは「年率4%」の運用益で生活費をまかなえるというものだ。

年間400万円の生活費ならば、1億円の資産があれば、資産を減らすことなく運用益だけで生活できると説明している。

しかし、私はこれは大きな間違いだと思っている。

このルールはリーマンショック後の低金利が続き、株価が右肩上がりで上昇していた「特殊な状況」を前提にしているものだ。

その間違いは簡単なシミュレーションをしてみればすぐにわかる。

インフレと市場の変動

コロナ対策によるヘリコプターマネーのバラ撒きで、ヨーロッパでは10%を超えるインフレが起こり、アメリカでも8%に迫るインフレとなり、中央銀行は景気後退を覚悟で短期間で急激の利上げを行った。

その結果、2022年にはナスダックの株価指数は30%以上下落した。

こういった状況が未来永劫起こらずに、リーマンショック後のぬるま湯状態が永遠に続くと考えるならば、たしかに4%ルールも説得力があるが、そういったお花畑のような世界はない。

早期FIREとかアーリーリタイアを考えるのであれば、かなり厳しい将来予測のもとに計画を立てなければならない。

株価の暴落は周期的に起こるし、今のようなインフレが続くかもしれない。

お花畑のライフプラン

そう考えると、「株価は右肩上がりで上昇し、インフレは起きない」という前提でのライフプランなどは何の意味もない。

例えば5%のインフレが6~7年も続き、2022年のような暴落が時々起こると仮定してみよう。

情報革命の追い風により、ナスダックの株価指数は過去数十年の平均上昇率は年間で7%だ。

インフレが進むのだから株価が上がるのは当然で、さらにそこに情報革命の追い風があるのだから、表面上の株価は7%で上昇すると仮定しても問題はない。

資産運用のシミュレーション

インフレは恐ろしいもので、5%のインフレが10年間続くと1.5倍になり、20年目には2.5倍になり、30年目には4倍になってしまう。

これはインフレの複利効果であり、長期のライフプランには絶対に無視してはならない。

10年単位で考えた場合、3年間は株価が下落し、6年間は上昇し、1年間は上昇率ゼロと仮定しよう。

2022年のような暴落はないかもしれないが、年間で15%から20%の暴落は想定しなければならない。

そのかわり年間で25%や30%の上昇もあるだろうから、それをもとにシミュレーションをしてみた。

仮に1億円の資産があって、FIREを始めたとする。

株価暴落で資産激減

ところがその直後に株価の暴落に見舞われてしまうと、資産がみるみるうちに減少する。

その中から生活費を賄わなければならないし、その生活費は年率5%のインフレで、毎年のように増大する。

さらに、運用で増大した資産から生活費を取り崩す場合は、利益確定→売却を行うわけだから税金がかかる。

米国株式中心の運用だが、とりあえず源泉税は20%と仮定してみよう。

そうすると400万円の生活費を得るには、毎年500万円を取り崩さなければならない。

このシミュレーションは株式100%で、無配当・値上がり益狙いの銘柄と高配当銘柄を組み合わせたものを想定している。

値上がりリターンと配当を再投資した場合のトータルリターンの合計の運用利回りを7%と仮定している。

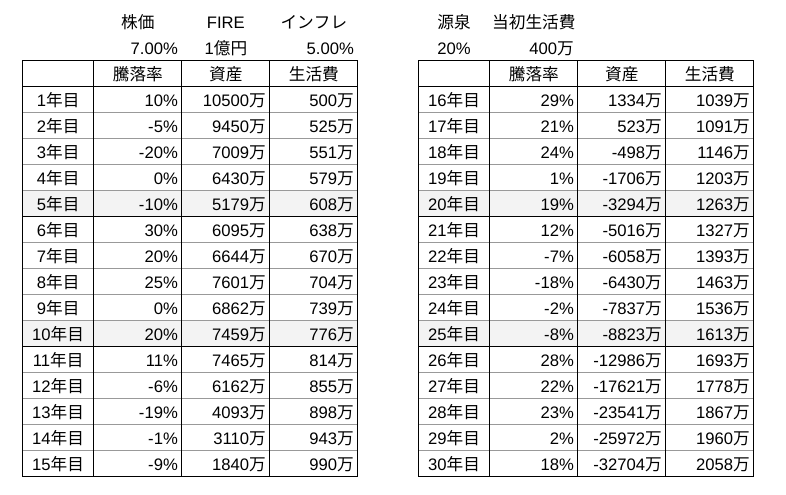

そういった想定で、1億円でFIREを開始したとしても、当初の5年間の当落率が表のように10%、− 5%、− 20%、0%、マイナス10%と続いた場合には5年目には資産が5000万円近くまで減少する。

もちろん暴落が続くばかりではなく、年率20%、30%の上昇の時もあるので、その後の5年間で+30%、+20%、+25%、+0%、+20%と絶好調がついたとしても、資産総額は7500万円に満たない。

18年目には資産がマイナスに

そして、その後に再び暴落に見舞われれば、15年目には1800万円まで減少することになる。

ここまでの15年間、年間の騰落率の平均は7%の上昇だ。

この図にあるように、何年か暴落が続いた場合には資産がみるみるうちに減少し、そこからインフレで増大した生活費を取り崩してしまえば、18年目には資産がマイナスとなってしまう。

この想定のように暴落が続くとは限らないが、絶対にないとは誰も断言できないだろう。

稼ぐ力の重要性

そう考えると、資産の取り崩しや4%ルールに頼るのではなく、金融資産がゼロであっても、稼ぐ力(人的資本)を持つ方がはるかに合理的だ。

フルタイムで神経をすり減らすような労働ではなく、「好きな時に、好きなだけ働く」という、本来の意味でのセミリタイアライフを目指すのが、インフレや株価の変動に左右されないライフプランの戦略となる。