インフレと配当年金生活を考える

インフレと配当年金生活について考えてみたい。

物価の安い東南アジアで暮らしながら海外セミリタイアを目指す私たちにとって、資産保全は重要なテーマだ。

インフレは必ず進む

「十分な蓄えがあるので、運用なんかしなくても年金と預貯金の取り崩しで百歳でも百二十歳でも、十分生活できる」と考える人もいるかもしれない。

しかし、それはデフレを前提とした考えであり、

インフレが進めば全てが狂ってしまう。

過去を振り返れば、1980年頃の米国10年債は16%、

日本の短期債は11%にもなっていた。

これは「平時」の金利であり、予期せぬ「有事のインフレ」はいつでも起こり得る。

だからこそ、インフレへの備えは絶対に必要だ。

資産の多様化とAI革命

今の時代はゴールドや不動産など、あらゆる資産が証券化されている。

AI革命や情報革命の進展により、投資の選択肢はさらに広がっている。

テクノロジーを活用して多様な資産に分散投資し、

個人でもインフレに強いポートフォリオの組成が可能だ。

インフレヘッジと外貨建て資産

私たちが抱える最大のリスクはインフレと長生きだ。

これをカバーするには「長く働くこと」と「インフレヘッジ」が重要になる。

ドル建て資産が少ない人の場合は、

日本のインフレは円安でもあるため円安対策も必要だ。

円建て資産だけを持つのは危険であり、

一定の割合で外貨建て資産を持つ必要がある。

物価の安い東南アジアで暮らす計画を立てるなら、

現地通貨とドルでの資産形成を視野に入れるべきだ。

資産形成の新しい考え方

インフレが当たり前の新興国では、

公務員が給料日には即日両替所に駆け込むという。

そういった意味では、投資ではなく、手元の円資産を自動的に外貨建て資産に転換していく考え方が必要だ。

給与や収入を外貨建て資産に変えるには、

銀行や証券口座にある円を毎月一定の割合で、

外国資産に転換していく方法がある。

AIを活用した自動積立などで効率的に資産分散できる。

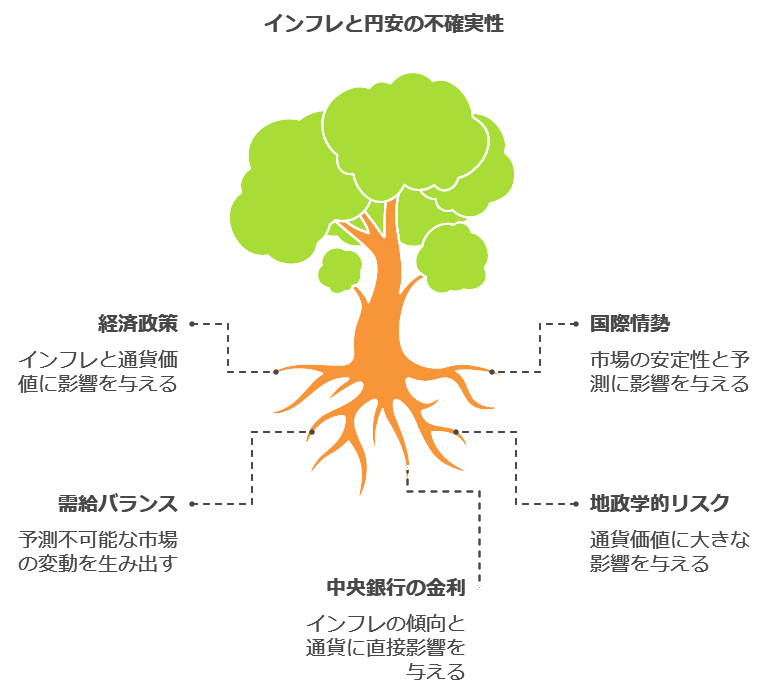

将来の予測は誰にもできない

インフレや円安がどこまで進むかは誰にもわからない。

「円安になる」「円高になる」と断言する人もいるが、

市場は常に不確実性を含んでいる。

だからこそ、テクノロジーを駆使し、円安でも円高でも、柔軟に対応できる資産形成が求められるのだ。