限界効用低減の法則

リーマンショックでもコロナショックでも、

世の中が「お先真っ暗」の状態で全く先の見通しが立たない期間は長くても2~3年だ。

経験上、そういった時には投資の絶好のチャンスでもある。

リスクを恐れず、大暴落を「絶好の投資チャンス」と考えることができれば、長期的にはスマートな配当年金生活が送ることができる。

一攫千金を夢見て大きなリターンを期待するのではなく、

リタイアに必要な必要十分な収入を目指す戦略だ。

インフレ対策と資産形成

リタイア後の必要生活費には個人差があるが、

本当に必要な生活費は月にいくらなのか?

もちろん多いに越したことはないが、

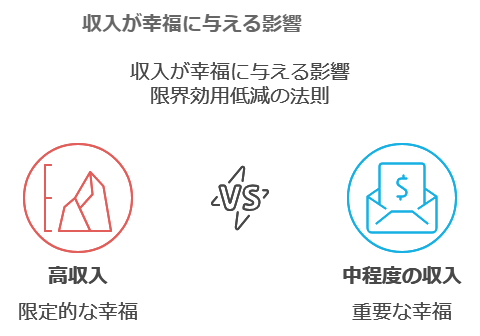

実は経済学の「限界効用逓減の法則」というものがある。

様々な調査から、世帯年収が1500万円(手取り1000万円)を超えると、それ以上はあまり幸福度が上がらないことがわかっている。

これは現役世代を対象とした調査なので、

家計の3大支出である教育、住宅、貯蓄が不要となれば、

実際の生活費はかなり少なくなる。

東南アジアでのセミリタイア生活

家族構成などによっても差は大きいが、

住宅と教育と貯蓄の負担がなくなった

夫婦二人暮らしの家庭を想定してみる。

世帯年収1500万円の世帯の3大支出を各々毎月15万円前後とすると、年間合計は約500万円となり、

手取りから3大支出を差し引くと500万円が残る。

つまり「月に40~45万円程度の消費支出で十分な生活」ができるわけだ。

しかしインフレが進めば40万円が50万円となり、

さらに60万円あってもカツカツとなる。

だから配当年金生活の設計ではインフレ対策が最重要だ。

大卒初任給を指標にする

将来のインフレ率を予測することは難しいので、

インフレに伴って確実に値上がりする指標を基に

生活費を算出する必要がある。

公的年金は物価スライド制だが、

長期のデフレ期間に設計された制度が

本当に機能するか疑問だ。

インフレが進めば「40~45万円で十分な生活」という試算も当てにならず、もっと確実な指標が必要となる。

そこで私が指標としているのは大卒初任給の金額だ。

先ほど算出した40~45万円という十分な生活費は、

2020年時点での大企業の大卒初任給の約2倍にあたる。

もちろん大卒初任給の1.5倍でも良いし、1倍でも良い。

いま以上のインフレが済んだ場合に、

配当収入や利子収入を消費に回していたら、

元本がどんどんと実質的に巡りしていくことになる。

だから常に大卒初任給を基準に、自分の必要生活費を算出することが最も大切なインフレ対策だ。